住宅ローン|頭金多いと有利?

頭金の基本や担保評価との関係、わかりやすく解説します

マイホーム購入を検討している方の多くが、最初に悩むのが「頭金をいくら用意すべきか?」という問題です。中には「頭金ゼロ」、つまり自己資金なしで購入を考える方もいますが、実際のところ頭金の有無でどんな違いがあるのか気になるものです。この記事では、銀行が住宅ローンを審査する際にどのように物件の担保評価を行っているのかという視点から、頭金が多いことがなぜ有利につながるのかを、わかりやすく解説していきます。

そもそも「頭金」とは?

「頭金」とは、住宅の購入価格のうち、ローンを組まずに購入者が自分で支払うお金のことを指します。たとえば4,000万円の物件を購入する際、1,000万円を自己資金で支払い、残り3,000万円をローンで借りる場合、この1,000万円が「頭金」です。

一般的に、頭金は「購入金額の2割程度」が目安と言われていますが、実際には人それぞれの資金状況やライフプランによって異なります。

銀行が見ている「物件の価値」は、あなたが考えるより低い?

たとえば、あなたが4,000万円で購入しようとしている物件があったとします。しかし、銀行がその物件を担保として評価した結果、実際には“3,000万円の価値”と見なされるケースがあります。

この「担保評価」は、銀行独自の評価基準に基づいて計算されます。

住宅ローン審査では「担保評価」ってどうするの?

住宅ローンを申し込むと、金融機関は「この人にお金を貸して大丈夫か?」をいろいろな角度からチェックします。その中でも重要なのが「担保評価(たんぽひょうか)」です。ちょっと聞きなれない言葉ですが、簡単に言うと「もしローンが返せなくなったときに、その家を売ってどのくらい回収できるか」を見るものです。

では、どんなふうに評価しているのでしょうか?初心者の方にもわかるように、やさしく説明します。(参考:(一社)全国銀行協会「住宅ローン融資の対応状況等」)

土地の価値はこうして決まる

土地の評価では、まず「周りで似た土地がいくらで売れているか」を参考にします。これを取引事例比較法といいます。

それに加えて、以下のようなポイントも見られます。

- 駅からの距離

- 土地の広さや形

- 前の道路がどんな道か(接道)

- その地域の使い道(住宅地か商業地か)

また、国が出している「公示地価」や「路線価」といった土地の目安価格も参考にします。

建物の価値はどう見る?

建物は「新しく同じものを建てるといくらかかるか(再建築費)」をもとにします。そして、築年数がたつほど、価値はどんどん下がっていきます。これが減価償却(げんかしょうきゃく)です。

たとえば、木造住宅は築20年を超えると「価値ゼロ」と見なされることもあります。一方で、鉄筋コンクリート造のマンションなどは、築年数が長くてもある程度の価値が残ります。

マンションはちょっと違う評価方法

マンションは、土地も建物も共有の部分が多いので、「同じマンションや近くのマンションがいくらで売れているか」で評価されることが多いです。

評価のときに見るポイント:

- 駅からの距離

- 築年数

- 階数や方角

- 管理状態(修繕積立金がちゃんとあるかなど)

このように、マンションの担保評価は「物件単体」よりも、「周辺の取引事例」や「全体の管理状況」など、より客観的な要素を重視して行われます。立地や築年数、管理状態が評価に大きく影響するため、見た目がきれいでも評価額が伸びないケースもあります。

まとめ

このように、住宅ローンの審査では、物件の「担保評価」がとても重要なポイントになります。評価の方法は少し専門的ですが、要するに「この家を売ったら、いくらになる?」をプロの目で見て判断しているということです。

担保評価と売値が違う?銀行が気にする“見えないリスク”

前述でご紹介した通り、住宅ローンの審査では「担保評価」がとても重要です。これは、銀行が「この家を売ったらどのくらい回収できるか?」を慎重に見積もるための金額でした。

でもここでひとつ注意したいのが、担保評価は売り出し価格(市場価格)と一致しないことが多いという点です。

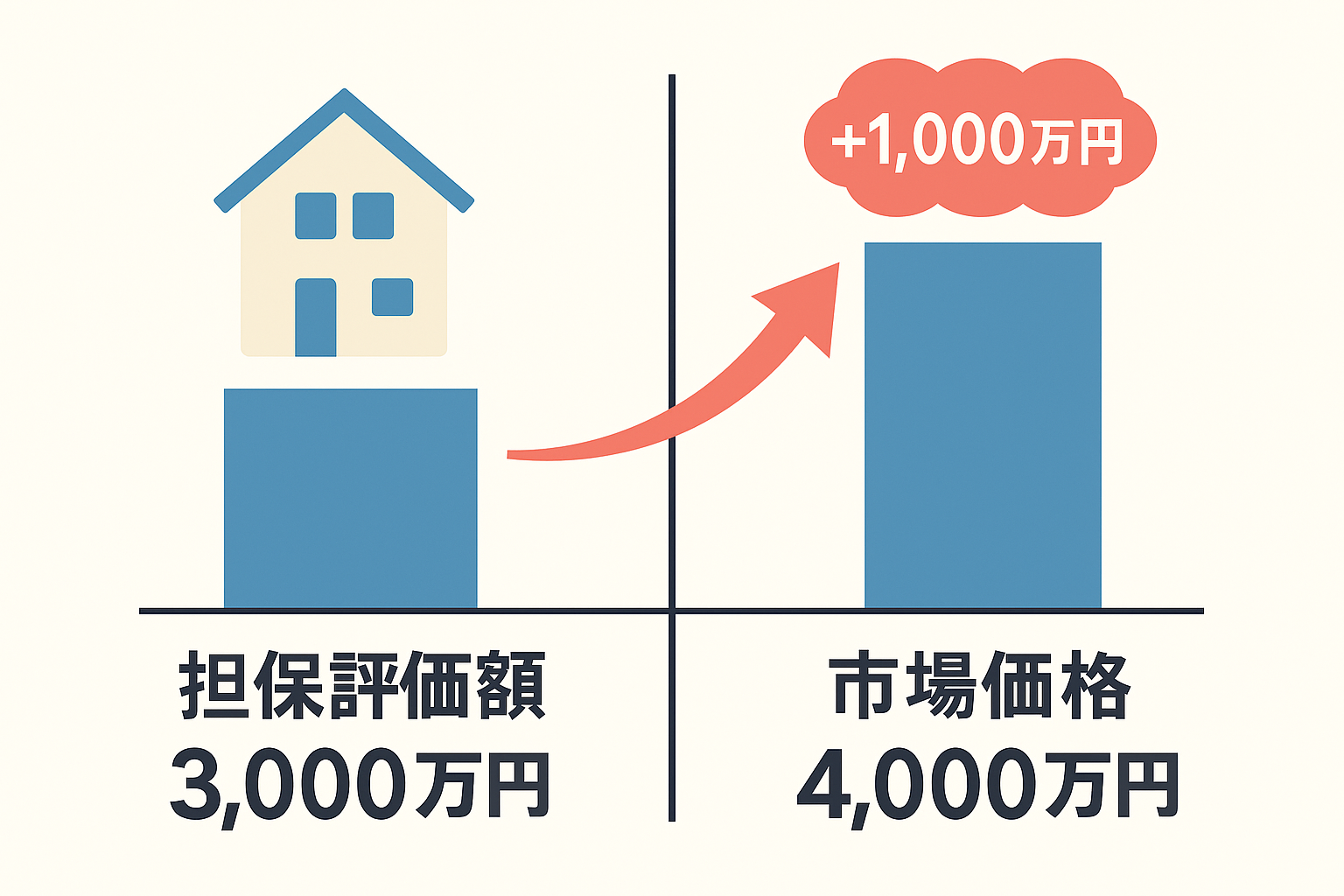

売値4,000万円でも、評価は3,000万円?

たとえば、あなたが購入しようとしている物件が「4,000万円」で売り出されているとします。ところが、銀行がその物件を担保として評価すると、「3,000万円」とされることがよくあります。

これはなぜかというと、銀行は「安全に売れる価格=確実に回収できる金額」を重視しているからです。

市場の雰囲気や売主の希望よりも、万が一住宅ローンの返済ができなくなり、競売にかけられる事態になったとき、確実に売れるか?いくらで?をシビアに見ているのです。

評価を超えて貸す=リスクを背負う

では、「担保評価3,000万円」の物件を、実際には「4,000万円」で購入したい場合、銀行はその差額も含めてローンを貸してくれるのでしょうか?

借主の信用力や年収、職業によっては、4,000万円フルで貸してくれることもあります。

でも、これは銀行にとっては本来の評価より1,000万円多く貸す=リスクを背負うということになります。

もし返済ができなくなり、物件を売っても3,000万円しか回収できなければ、残りの1,000万円は銀行の“損”になってしまう可能性があるからです。

銀行はリスクがあると「金利」を上げる

このような場合、銀行は自分たちのリスクを補うために、次のような対応をとります:

・金利を高めに設定する

・返済条件を厳しくする(返済比率を絞るなど)

つまり、借りる側からすると、「評価より高い金額を借りるほど、条件が不利になりやすい」というわけです。

頭金が多い人は、銀行にとって“安心できるお客様”

だからこそ、銀行は頭金をしっかり用意できる人を歓迎します。

例えば、評価が3,000万円の物件に対して、1,000万円の頭金を入れて残り2,000万円だけ借りる人なら、銀行のリスクはとても低くなります。

- 自己資金がある → 支払い能力が高い

- リスクが低い → 金利も低くできる

- 評価内での貸出 → トラブル時も回収しやすい

頭金を多く入れて借入額を抑えれば、銀行にとってのリスクが小さくなり、

✅ 金利が低くなる

✅ 審査が通りやすくなる

✅ 条件の良い住宅ローンを紹介してもらいやすくなる などのメリットが期待できます。

このように、頭金を多く入れることは、銀行との信頼関係を築く第一歩でもあるのです。

まとめ

- 売値と担保評価にはよく差がある(例:4,000万円の売値に対して担保評価3,000万円)

- 評価より多く貸してもらうこともできるが、銀行にとっては大きなリスク

- リスクが高いと、金利や条件が不利になりやすい

- 頭金を入れることで、銀行の信頼を得られ、ローン条件も有利になりやすい

頭金は多い方が有利。でも、頭金ゼロにもメリットがあります

上述した通り、住宅ローンでは、頭金を多く用意するほうが有利だと言われています。ですが、かといって「頭金ゼロ」にはメリットがないわけではありません。むしろ、頭金を用意できない・したくない方にも頭金ゼロで購入する選択肢があることは大きな強みです。

頭金ゼロの大きなメリットは、手元の資金を温存できること。急な出費や将来の生活費に備えられるほか、頭金を貯めるために購入を先延ばしにせず、タイミングを逃さずマイホームを手に入れられます。

また、最近は頭金ゼロでも借りられる住宅ローン商品や支援制度が増え、選択肢が広がっています。もちろん、返済額が多くなるなどの注意点はありますが、ご自身の状況やライフプランに合わせて賢く利用すれば、頭金ゼロのメリットを十分に活かせるでしょう。

「頭金がないと家は買えないの?」と思われた方、ご安心ください。実際に、船場ホームでは“頭金ゼロ”でも住宅ローンが通った事例があります。

もちろん、物件の条件やご本人の収入・信用情報によって個別に判断されますが、「頭金が少ない=絶対に無理」ではありません。

まずは、お客様の状況に応じてベストな資金計画を一緒に考えることが重要です。

無料相談受付中!

「自分はいくらまで借りられるのか?」 「頭金がなくてもローンが組めるのか?」

そんな疑問をお持ちの方は、ぜひお気軽にご相談ください。船場ホームには住宅ローンに詳しいスタッフが在籍しており、これまでにも多くのご家庭の資金計画をサポートしてきました。

あなたの不安をひとつずつ解消し、無理のないマイホーム購入を一緒に実現しましょう。

この記事を書いた人

奥田 貫太(おくだ かんた)|船場ホーム 代表

宅建業界に携わって10年以上。現在は船場ホームの取締役として、住まい選びと住宅ローンのご相談を中心に、お客様の暮らしに寄り添うサポートを行っています。

とくに住宅ローンの仕組みや金利の選び方には詳しく、将来を見据えた無理のない資金計画づくりを得意としています。

趣味はサッカーと映画鑑賞。「住宅ローン、なんとなく選んでいいのかな…?」そんな不安があれば、どうぞお気軽にご相談ください。