日銀利上げで住宅ローンの変動金利は危険?

今知っておくべき落とし穴

「日銀利上げ」が注目される今、住宅ローンの選び方に悩む方が急増しています。「固定金利」or「変動金利」? 住宅ローンを検討する際、多くの方が「金利タイプ」で悩みます。それぞれの特徴やリスクを理解した上で、自分に合った選択をする必要があります。

「変動金利のほうが金利が低いし、みんな選んでるから…」

そんな“なんとなく”の理由で、あなたも変動金利を選んでいませんか?

確かに、変動金利型の住宅ローンは、金利が低く、月々の返済額を抑えやすいというメリットがあります。魅力的に感じますよね。

しかし、その選択は後になってから思わぬリスクを招く可能性があります。

日本銀行(日銀)の政策金利引き上げにより、その“常識”に変化が起きています。2025年、日本銀行は実に17年ぶりに利上げを実施。マイナス金利政策が終了し、ついに金利が上昇局面に入りました。金利は「上がり始めた」のです。

つまり、これまでの「低金利が続くから住宅ローンは変動金利」という常識が、いま変わりつつあるのです。

とはいえ、すぐに住宅ローンの返済が大きく跳ね上がるという話ではありません。変動金利型住宅ローンには、5年ルールや125%ルールといった仕組みがあるため、表面上は返済額の急激な変化が見えにくくなっています。

この“仕組み”こそが、注意すべき「落とし穴」でもあります。

本記事では、

- 住宅ローン 変動金利の基本

- 日銀利上げで変動金利が揺れる

- 今後の金利動向の見通し

- そして結局、今どきの“最適な選択肢”とは?

といった内容を、図解とデータを交えてわかりやすく解説します。

「今の選択、本当に正しいのかな…?」と少しでも不安を感じた方は、ぜひ最後までご覧ください。

住宅ローン 変動金利の基本

住宅ローンを検討する際、変動金利型は「お得だ」と選ばれることが多い人気のプランです。

しかし、その仕組みは意外と複雑です。「なんとなく低いから」とだけで決めてしまうと、後で「そんなルールがあったの?」と驚くことも。

まずは、変動金利型住宅ローンの基本を押さえておきましょう。

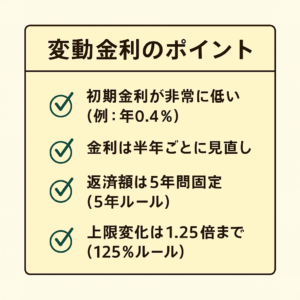

初期金利が非常に低い(例:年0.4%)

2025年現在、主要都市銀行の変動金利は年0.3〜0.5%前後と、驚くほど低い水準を維持しています。

同じ年の固定金利(約1.3〜1.6%)と比較しても、金利差は約1%。この差は返済総額に大きく影響します。

金利は半年ごとに見直し

変動金利は、年2回(通常は4月と10月)に金利が見直されます。

ただし、金利が変わったからといって、すぐに返済額が大きく増えるわけではありません。ここで重要になるのが、次の「5年ルール」と「125%ルール」です。

返済額は5年間固定(5年ルール)

金利が見直されても、毎月の返済額は5年間変わらないというルールがあります。

これにより、急な金利上昇があっても、短期間で月々の返済額が大きく跳ね上がることはありません。

上限変化は1.25倍まで(125%ルール)

5年ごとの返済額の見直しでも、増額は元の返済額の1.25倍までと制限されています。

たとえば、月々の返済が10万円だった場合、次の5年間での上限は12万5,000円までとなります。

短期的には家計への負担が小さいのが魅力

こうした仕組みによって、変動金利は短期的には非常に返済額を抑えやすい設計になっています。

「これから子育てや教育費がかかる」「数年後に繰り上げ返済を考えている」といった方にとっては、ライフプランに柔軟に対応しやすい選択肢といえるでしょう。

日銀利上げで変動金利が揺れる

住宅ローンを組む際、「変動金利って安いからお得」と思って選んだ方も多いではありませんか?

しかし、変動金利には“後から効いてくる”リスクがあります。特に今のように、金利の動きが変わり始めたタイミングでは、状況を正しく理解しておくことが重要です。

日銀の利上げ=変動金利にも影響

2025年現在、日本銀行は17年ぶりに政策金利を0.5%に引き上げました。これは長らく続いたゼロ金利・マイナス金利政策からの脱却し、金利を引き上げる方向へと大きく舵を切っています。この「金融正常化」の背景には、物価上昇率の抑制や国内経済の健全化への取り組みがあります。今後数年かけて段階的に進むと見られています。

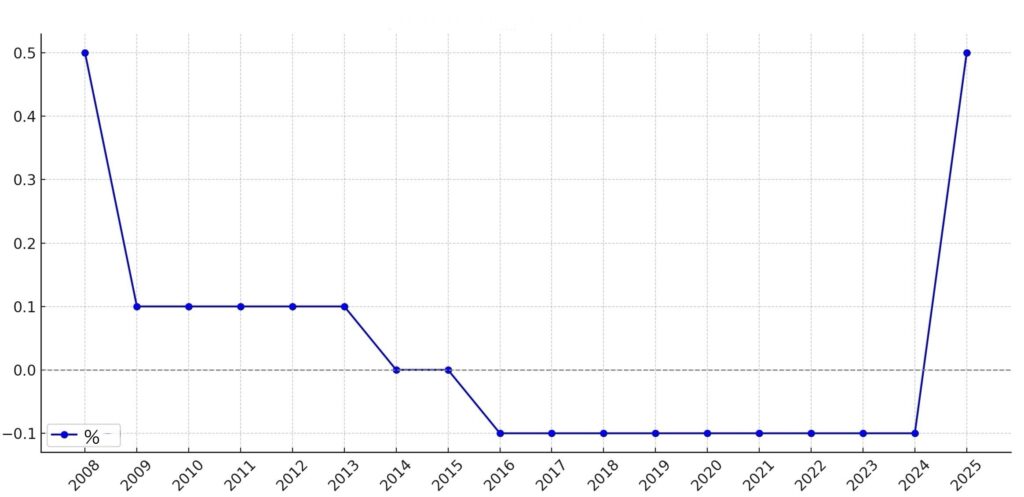

以下のグラフを見ると、日本の政策金利がいかに長期にわたって低水準にとどまっていたかがわかります。(出典:日本銀行時系列統計データ グラフ )

日本の政策金利(2008年〜2025年1月)の推移グラフ

このように、「ずっと低いままだと思っていた金利」が、いま動き出しているのです。

2024年3月、日本銀行は17年ぶりにゼロ金利政策を解除し、無担保コール翌日物金利の誘導目標を従来の0%から0.00–0.10%へと引き上げました。この決定は、日本経済の安定と持続的な成長を目指した大胆な政策変更として注目を集めました。さらに同年7月には、金利を0.25%まで追加引き上げし、政策金利が徐々に上昇局面へと移行しました。

その後、2025年1月の金融政策決定会合において、日銀はさらに0.25ポイント(25ベーシスポイント)引き上げ、政策金利を0.50%へと到達させました。この間に実施された累積の利上げ幅は約0.5%、回数は計3回となります。(2024年日本銀行利上げ以降の国内金利の動向)

ここで知っておきたいのが、変動金利と日銀の政策金利の関係です。

日銀が金利を引き上げると、変動金利型の住宅ローンの金利も上昇します。

これは、変動金利の基準金利が短期プライムレートをベースにしているためです。

多くの銀行では、短期プライムレートが上昇すると、それに連動して変動金利の基準金利が引き上げられ、結果として毎月の返済額が増加します。

ただし、すぐに家計が圧迫されるわけではありません。前述のとおり、変動金利には返済額の急激な増加を抑える「5年ルール」、「125%ルール」という2つの制限ルールが設けられています。

つまり、金利が上昇しても、当面は返済額が変わらず、代わりに支払額の中で「利息の割合」が増えて、元本の減りが鈍くなるという現象が起こります。

元本が減りにくい期間がある

金利が上がっても、返済額は「5年ルール」と「125%ルール」によって急には増えません。

ですがその間、返済に占める利息の割合が増えて元本がなかなか減らない、という事態が起こります。

具体的な数字で見る「元本が減りにくい期間」

例えば、借入金額3,000万円、返済期間35年、当初の金利が1.0%の住宅ローンを借りたケースを考えてみましょう。

1〜5年目(当初金利1.0%の場合)

毎月の返済額は約86,000円。

このうち、初年度は利息が約25,000円、元本返済が約61,000円となり、元本は順調に減っていきます。

6年目〜10年目(5年後に金利が2.0%に上昇)

金利が2倍に上昇すると、本来なら返済額も約103,000円に増える計算ですが、「125%ルール」によって5年目の返済額86,000円の125%=約107,500円までしか増えません。

ここで問題になるのは、金利が上がったことで利息の負担が増え、利息額は約50,000円に膨らむ一方で、返済額が制限されているため元本返済分は約57,500円に減ってしまう点です。

10年経っても元本が大幅に減らないケースも

この結果、10年返済しても元本は約700万円しか減っていない、という状況に陥ることがあります。

返済額が大きく増えない安心感の裏で、元本返済が遅れるため、長期的には利息負担が増える可能性があることを理解しておく必要があります。

結果として、「10年返済しているのに残債があまり減っていない」というケースも実際に見られます。

どう備えるべき?

元本が減りにくい「元本減少停滞期間」のリスクを踏まえ、変動金利を選んでいる方にとっては、今からできる備えが重要です。

金利シミュレーションをこまめに見直す

まず大切なのは、定期的に最新の金利状況を踏まえた返済シミュレーションを行うことです。

市場金利の動向や今後の金利予測をチェックし、実際の返済額や残債の推移を把握しておくことで、急な金利上昇による家計への影響を早めに察知できます。

金利が本格的に上がる前に繰り上げ返済を検討する

元本の減りが鈍る「元本減少停滞期間」を避けるためにも、金利がまだ低いうちにできるだけ繰り上げ返済を進めておくのが有効です。

繰り上げ返済によって元本が減れば、その後の利息負担も軽減され、総返済額を抑えられます。無理のない範囲で返済計画を見直してみましょう。

必要に応じて固定金利への借り換えも視野に

金利の先行きに不安を感じた場合は、固定金利への借り換えも一つの選択肢です。

固定金利に変えれば返済額の安定性が高まり、家計のリスクを減らせます。借り換えには手数料や諸費用もかかるため、費用対効果を慎重に検討することが大切です。

「変動金利=危険」は誤解

変動金利は「金利が上がったら返済額が増えて危険」というイメージがありますが、それは仕組みとリスクを正しく理解していないことによる誤解です。

返済額の急激な上昇が抑えられている一方で、元本の減りにくい期間があるという特徴を把握し、計画的に対応することが何よりも重要です。

早めの準備でリスクを最小限に

変動金利の住宅ローンを利用している方は、今のうちから金利動向や返済状況をこまめにチェックし、必要な対策を講じておくことが最大の防御策となります。

無理のない繰り上げ返済や、借り換えの検討など、早めの準備が将来の安心につながるでしょう。

リスクは「知って備える」ことで大きな武器に

こうしたリスクがあるとはいえ、あらかじめその仕組みと影響を理解していれば、家計の立て直しや繰上げ返済の戦略を立てやすくなります。

「なんとなく変動金利を選んだ」という方も、今からでも遅くありません。定期的に住宅ローンの状況を見直すことが、将来の安心につながります。

変動金利 今後の見通し

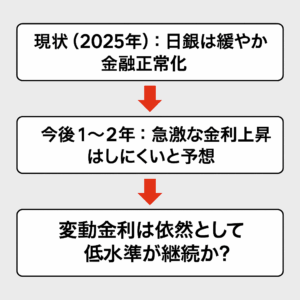

2025年現在、日本の住宅ローン市場では依然として変動金利型の人気が根強く続いています。その理由の一つが、金利の上昇スピードが緩やかであるという見通しです。

住宅ローンの変動金利はすぐには大きく上がらない? 専門家の見方

民間の金融機関やエコノミストの間では、今後1~2年の間に変動金利が大幅に上昇する可能性は低いという見解が多数派を占めています。

例えば、植田和男日銀総裁は、3日の参院財政金融委員会で「将来の利下げ余地をつくるために、経済・物価情勢の改善が見込めない中で無理に政策金利を引き上げる考えはない」と述べました(日銀総裁「無理に利上げせず」=経済・物価慎重に見極め | ビジネスジャーナル)。

さらに、日銀が5月の金融政策決定会合で発表した文書でも「政策金利を引き上げるタイミングをより慎重に見極めることが必要となる」(金融政策決定会合の運営 : 日本銀行 Bank of Japan)とされており、金利の引き上げは拙速に行われるものではなく、経済の安定を重視した緩やかなプロセスとなると考えられます。

現段階では、変動金利の優位性は続く可能性が高い

以上のような背景から、現時点では依然として変動金利の方が固定金利よりも優位であるという判断ができます。

特に以下のような条件に当てはまる人にとっては、変動金利が引き続き魅力的な選択肢となるでしょう。

- 借入額が大きく、少しでも返済総額を抑えたい

- 今後10年以内に繰上げ返済を予定している

- 家計にある程度の余裕があり、金利上昇に備える準備ができる

まとめ

変動金利には確かに「金利が上がったらどうする?」という不安がありますが、短期的にはそのリスクは限定的であり、2025年時点では固定金利との差が依然として大きい状態が続いています。

つまり、「変動金利を選ぶのは危険」ではなく、「変動金利を正しく理解して活用できる人には、今なお大きなチャンスがある」のです。

最後に:選ぶのは“なんとなく”ではなく、“納得して”

家は、人生で最も大きな買い物のひとつです。

にもかかわらず、「周りがそうしているから」「金利が低いから」という“なんとなく”の理由で住宅ローンの金利タイプを選んでしまう方が少なくありません。

特に変動金利に対しては、「金利が上がったら怖い」というイメージばかりが先行しがちです。

しかし実際には、現在の超低金利をうまく活用できれば、返済総額を大きく抑えることができる非常に魅力的な選択肢でもあります。

もちろん、変動金利にはリスクもあります。

だからこそ、重要なのは「リスクを避ける」のではなく、「リスクを理解し、コントロールする」こと。

金利の仕組みや返済のルールを正しく知り、自分の収支バランスやライフプランと照らし合わせて選ぶことで、将来にわたって納得できる選択ができます。

無料相談受付中!

「変動金利が本当に自分に合っているのか不安…」

「固定金利に切り替えた方がいいのか迷っている」

そんな住宅ローンに関するお悩みは、ぜひお気軽にご相談ください。

金利の仕組みや将来の見通し、繰り上げ返済や借り換えのタイミングまで、気になることは何でもご相談いただけます。

船場ホームには住宅ローンに詳しいスタッフが在籍しています。

お客様一人ひとりのライフプランに合わせた“最適解”を、一緒に見つけましょう。

この記事を書いた人

奥田 貫太(おくだ かんた)|船場ホーム 代表

宅建業界に携わって10年以上。現在は船場ホームの取締役として、住まい選びと住宅ローンのご相談を中心に、お客様の暮らしに寄り添うサポートを行っています。

とくに住宅ローンの仕組みや金利の選び方には詳しく、将来を見据えた無理のない資金計画づくりを得意としています。

趣味はサッカーと映画鑑賞。「住宅ローン、なんとなく選んでいいのかな…?」そんな不安があれば、どうぞお気軽にご相談ください。